受市场需求波动、春节假期停工停产,以及政策调整等影响,一季度木材进口全体呈现需求收缩环境,虽然2月(+15%)和3月(+21%)进口环比呈现增加趋向,但此次要得益于季候性补库行为(如春节后复工),而非持久趋向反转。同时,后续的美国木材“归零”冲击,这将加快中国转向、俄罗斯、东南亚(如泰国、越南)或欧洲等替代市场,但也可能推高部门材种价钱。前往搜狐,查看更多?。

从进口的次要材种看,2025年3月,中国针叶原木及锯材累计进口370万立方米,同比下降8。6%;进口金额达到5。77亿美元,同比下降12%。此中,针叶原木总进口量为231万方,同比削减2%,环比添加27%;针叶锯材进口量达到112万立方米,同比下降16。7%,环比增加24%。

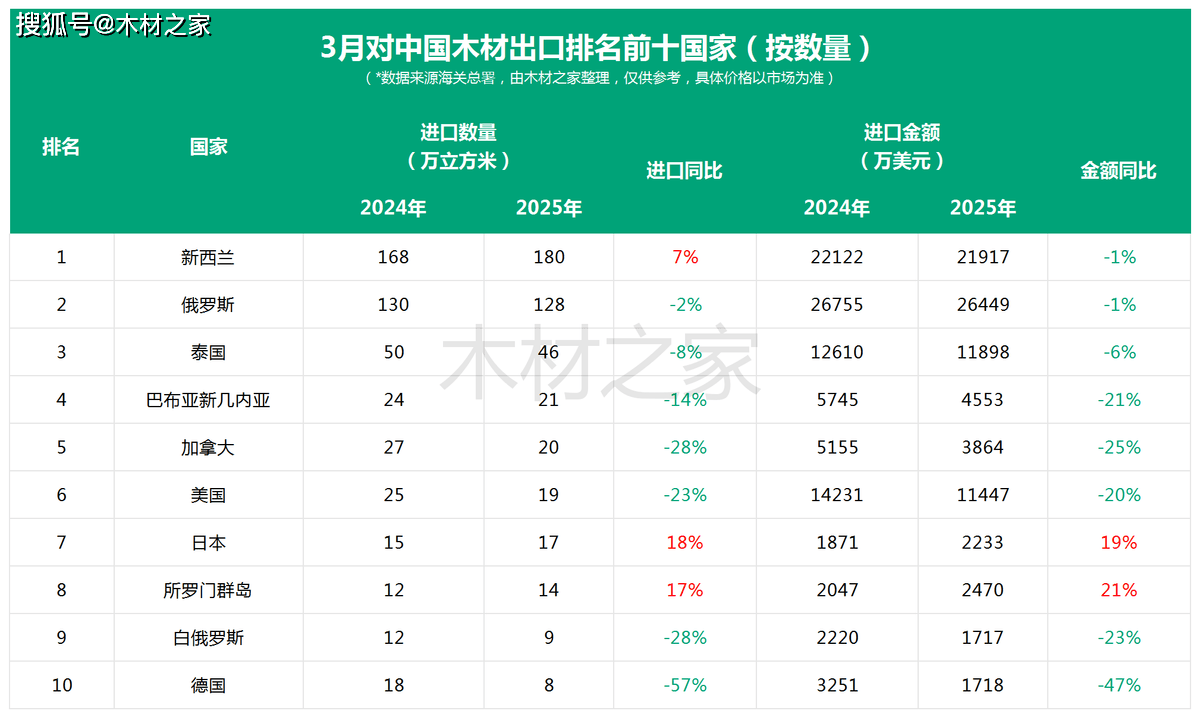

从国度地域来看,3月、俄罗斯和泰国照旧稳居我国木材进口前三来历。此中,进口同比增加7%至179。6万立方米,进口金额同比下降1%;俄罗斯进口量和进口金额别离下降2%和1%至128万立方米,2。64亿美元;进口自泰国下降8%至46万立方。

最新海关数据显示,2025年3月,全国原木及锯材进口量达到545万立方米,对比2024年同期下降9%,环比2月增加21%;进口金额达到11亿美元,同比下降11。4%,环比2月增加19%。2025年3月中国原木进口317万立方米,对比2024年同期下降6%,环比2月进口增加21%,平均进口单价下降7%;锯材进口229万立方米,同比下降14%,环比2月进口增加21%,平均进口单价上涨2%。就环比而言,3月原木和锯材进口均呈现增加趋向。

3月其余材种进口环境,如桉木原木进口下降45%至5。29万立方米;地蜡锯材进口下降9%至3。47万立方;辐射松(原木及锯材)进口173万立方米,同比增加5。7%;红松和樟子松(原木及锯材)进口量同比增加13%至53。6万立方米;花旗松(原木及锯材)进口11万立方米,同比下降12。7%。一季度(1月至3月),全国累计进口原木及锯材1390万立方米,对比2024年同期下降10。6%;进口金额达到28。56亿美元,同比下降9。8%。此中,一季度原木进口量同比下降9%至807万立方米;锯材同比下降13%至584万立方。